Am 29. September 2023 schloss der Goldpreis bei USD 1.848.63/Unze, was einem Rückgang von 3,7 % gegenüber dem Vorquartal entspricht. Der Philadelphia Stock Exchange Gold and Silver Index verlor 10.5% (USD) / 7.6% (EUR), während der Nestor Gold Fonds (Anteilsklasse –B-) 11.3% (USD) / 8.5% (EUR) einbüsste.

Der Goldpreis hat sich im 3. Quartal mehrheitlich seitwärts entwickelt, was auf den ersten Blick erstaunen mag, haben doch im gleichen Zeitraum die langfristigen US-Zinsen stark zugelegt und der USD an Wert gewonnen. Zusätzlich haben sich die weltweiten Gold-ETF Verkäufe intensiviert, was ebenfalls Druck auf den Goldpreis ausüben sollte. Dass sich Gold in diesem schwierigen Umfeld so gut halten konnte, ist dem Umstand zu verdanken, dass die Zentralbanken weiterhin im grossen Umfang Goldkäufe tätigen. Zudem haben immer mehr smarte Anleger realisiert, dass ihr Aktien/Bond Portfolio in einem zukünftigen Stagflations-Szenario einen Schutz benötigt und haben bei Schwäche Gold dazugekauft. Die Quartalsergebnisse der Goldminengesellschaften haben nicht gross überrascht und der Trend zu leicht tieferen Kosten hat sich bestätigt. Somit dürften die Unternehmen von einem höheren Goldpreis überdurchschnittlich stark profitieren.

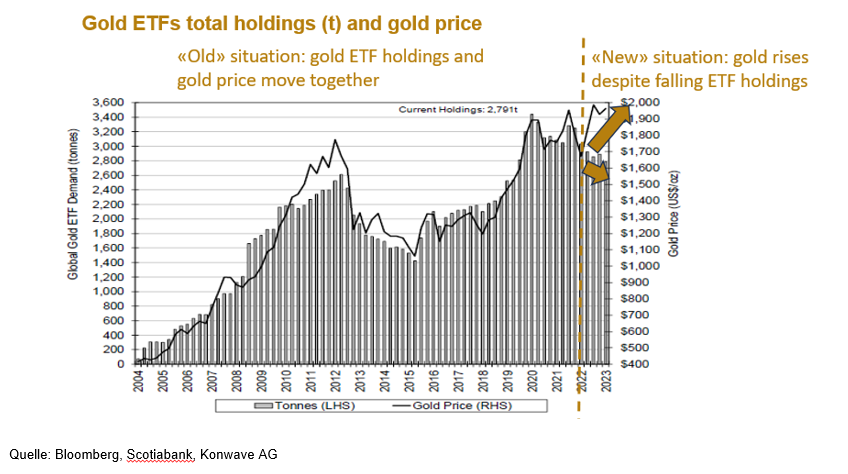

Die neue Situation auf dem physischen Goldmarkt

Zentralbanken von Nicht-NATO-Ländern und Ländern, die den USA nicht so wohlgesonnen sind, diversifizieren weiterhin von USD, EUR und westlichen Fremdwährungen in Gold als einzige, vom politischen Willen unabhängige Währung!

Dies wurde kürzlich durch eine Umfrage unter den Zentralbanken bestätigt, aus der hervorging, dass die Zentralbanken der Schwellenländer eine wesentlich höhere Goldquote anstreben als die, die sie heute halten, nämlich 15-20 %. Unter der Annahme, dass sie weiterhin etwa 20-25 % des gesamten Goldangebots kaufen, werden sie daher wahrscheinlich mehr als 10 Jahre lang ein unterstützender Faktor sein und langfristige Goldanleger viel weniger von der kurzfristigen Anlagenachfrage taktischer Investoren abhängig machen.

Die Anleger haben die neue Situation nicht als nachhaltig angesehen und verkaufen weiterhin Gold-ETFs aus allgemeiner Angst vor höheren FED-Zinsen- und 10jährigen Zinsen, was falsch sein könnte, wie weiter unten in diesem Bericht beschrieben.

Die wichtigste Veränderung ist in der nachstehenden Grafik zu sehen, die die neue Situation auf dem Goldmarkt verdeutlicht.

Dies ist das erste Mal seit fast 20 Jahren , dass Gold steigen kann ohne dass Investoren in den Goldmarkt strömen!

Die nächste makroökonomische Überraschung

Der Konsens und wir selbst wurden von der Stärke der US-Wirtschaft im Jahr 2023 überrascht und alle Modelle für Frühindikatoren haben sich als falsch erwiesen. Während der verarbeitende Teil der US-Wirtschaft weiterhin schwach ist (ab 2022), haben die Verbraucher einen wahren Kaufrausch erlebt. Inzwischen sind jedoch so gut wie alle übermäßigen Ersparnisse aus der Pandemiezeit aufgebraucht, und die Kauflust dürfte nachlassen. Auch der fiskalische Schub (enormer Anstieg des Defizits) stützte die Wirtschaft weit mehr als erwartet.

In Anbetracht der stark gestiegenen FED-Zinsen und der Tatsache, dass diese beiden Schlüsselfaktoren, die die Wirtschaft im Jahr 2023 stützen, höchstwahrscheinlich im vierten Quartal 2023 und im Jahr 2024 nachlassen oder wegfallen werden, wird sich die Wirtschaft im Jahr 2024 wahrscheinlich erheblich abschwächen.

Da es jedoch in den letzten Jahren weder einen größeren Kreditzyklus noch einen starken Investitionszyklus gab und die US-Verbraucher und -Unternehmen eine relativ geringe Zinssensitivität aufweisen (sie haben sich langfristig gegen niedrige Zinsen abgesichert), ist die Wahrscheinlichkeit einer schweren Rezession gering. Dafür spricht auch der Arbeitsmarkt, auf dem aufgrund der demografischen Situation (viel mehr Rentner im Vergleich zu Neueinsteigern) nur ein geringer Anstieg der Arbeitslosigkeit zu erwarten ist.

Zusammenfassend lässt sich sagen, dass die Wahrscheinlichkeit, dass sich die US-Wirtschaft durchwursteln (muddle trough) wird, hoch ist und das "neue Normal" ein geringes strukturelles Wachstum sein wird, das auf Überalterung, hohe Verschuldung und Verbrauchersättigung zurückzuführen ist. Es ist daher unwahrscheinlich, dass die Wirtschaft in den nächsten Quartalen die große makroökonomische Überraschung sein wird.

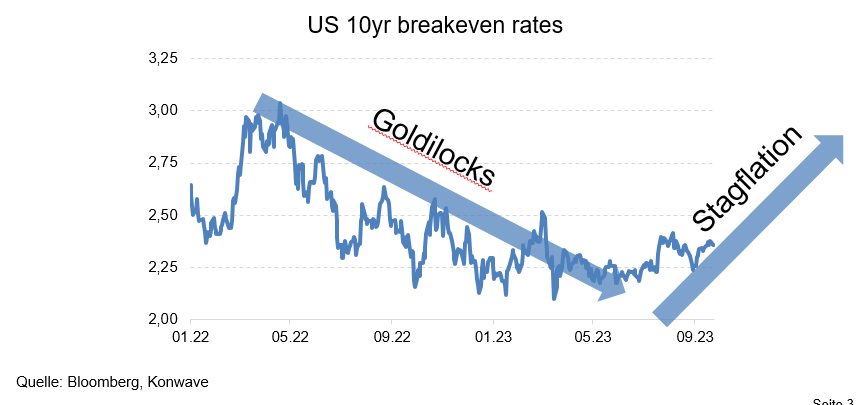

Von größerer Bedeutung und mit wahrscheinlich größeren Auswirkungen auf die Finanzmärkte wird die Inflationserwartung des Konsens sein. Obwohl die Konsensinflationserwartungen (10 Jahre) in letzter Zeit leicht gestiegen sind, wie unten in der Grafik ersichtlich, sind sie weiterhin viel zu niedrig!

Der Rückgang des Konsumentenpreisindex liegt hinter uns, und der Rückgang des Kerninflationsindex wird wahrscheinlich in den nächsten Monaten enden.

Die vorübergehende Disinflation, die wir im 2. Quartal 2022 prognostiziert haben, ist vorbei, während der Konsens immer noch davon ausgeht, dass die Inflation weiter zurückgehen wird. Der starke Rückgang war auf den Basiseffekt (der inzwischen vorbei ist), die Warenpreise (insbesondere die Preise für Gebrauchtwagen und die niedrigeren Ölpreise), den starken Rückgang der Krankenversicherungskosten und in letzter Zeit auf die Verlangsamung der Inflation bei den Unterkünften zurückzuführen.

All dies geht zu Ende, da der PPI in China wieder zu steigen begonnen hat, nachdem er im ersten Halbjahr 2023 in die Deflation gefallen war, die Krankenversicherungskosten im zweiten Halbjahr stark ansteigen dürften, der Ölpreis bei niedrigen Lagerbeständen wieder zu steigen begonnen hat und das Ende des Preisverfalls bei Gebrauchtwagen sehr wahrscheinlich ist (Anzeichen einer Bodenbildung). Außerdem haben die Mieten wieder zu steigen begonnen, ebenso wie die Hauspreise, beides Frühindikatoren für die Wohnungsinflation. Die Inflationsüberraschungen in den Schwellenländern haben stark zugenommen (siehe Grafik unten), d.h. das Ende der vorübergehenden Disinflation ist in Sicht! Der Super-Kerninflationsindex (ohne Öl, ohne Unterkünfte) stieg im August um 0,5 % gegenüber dem Vormonat (!), was zeigt, dass der Inflationsdruck im Dienstleistungssektor nicht nachlässt, sondern sich sogar wieder beschleunigt!

Darüber hinaus, und das ist mittel- bis langfristig weitaus wichtiger, spricht die große Trendwende bei den strukturellen Inflationstrends (siehe unten) für ein höheres Inflationsumfeld (3-5%) und keine Rückkehr zum neoliberalen Superzyklus (1,5% durchschnittliche Inflation):

- Deglobalisierung vs. Globalisierung

- Struktureller Arbeitskräftemangel aufgrund der demografischen Entwicklung

- Beginn eines strukturellen Entsparungszyklus aufgrund der demographischen Entwicklung

- Beginn einer strukturellen Rohstoffhausse aufgrund jahrelanger Unterinvestition

- Dekarbonisierung

Steigende Inflationserwartungen in einem wachstumsschwachen Umfeld (muddle through) deuten auf das Ende des heute eingepreisten "Goldlöckchen"-Szenarios und den Beginn einer mehrjährigen Phase eines stagflationsähnlichen Umfelds hin!

Die noch nicht verstandenen Auswirkungen auf Gold und Goldminen und andere Anlageklassen

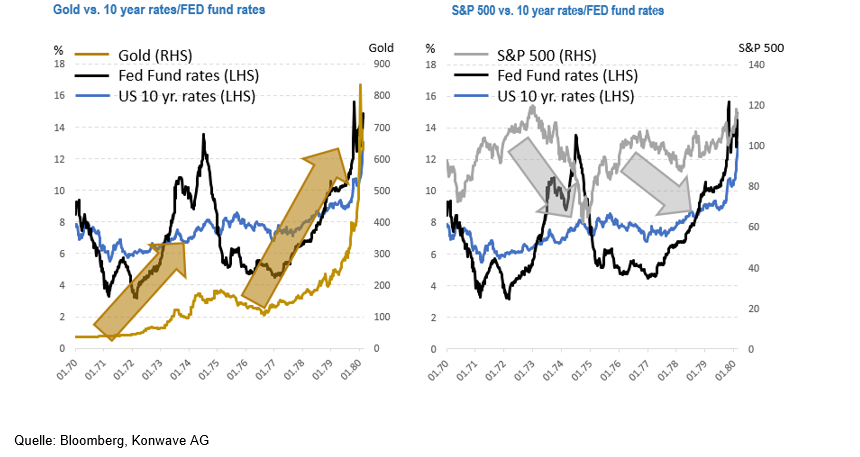

Während viele Anleger aufgrund des Verhaltens der letzten 40 Jahre glauben, dass höhere FED-ZInsen und höhere 10-jährige Renditen Gegenwind für Gold bedeuten, ändert sich diese Korrelation komplett in einem Umfeld, in dem die Inflationserwartungen steigen und die USA vor einer Stagflation stehen!

Gold hat sich in der Vergangenheit in einem stagflationsähnlichen Umfeld deutlich besser entwickelt als Aktien und ist in Zeiten höherer Zinssätze deutlich gestiegen, wie unten zu sehen ist.

Aktien hingegen erlitten bei größeren Zinserhöhungen große Verluste. Inflationsbereinigt waren Aktien die schlechteste Anlageklasse, während Gold und Goldminenaktien während der Stagflation besser abschnitten als alle anderen Anlageklassen. Goldminen boten den Anlegern enorme Anlagerenditen und erhebliche Diversifizierungsvorteile.

Dies ist sehr wichtig, da das neue stagflationsähnliche Szenario von den Finanzmärkten noch eingepreist werden muss und wir erwarten, dass es innerhalb der nächsten 3-6 Monate eintritt, da der vorübergehende Disinflationstrend jetzt endet und nicht erst 2024.

Ob Sie diesem Szenario eine sehr hohe Wahrscheinlichkeit zuordnen, wie wir es tun, oder auch nur eine Wahrscheinlichkeit von 5-10 %, ist von geringer Bedeutung.

Denn dieses Szenario hat sehr negative Auswirkungen auf die klassischen Portfolios, da die größten Anlageklassen wie Aktien, Anleihen und Immobilien, einschließlich der Derivate dieser Anlageklassen wie Private Equity, Private Debt usw. erhebliche Verluste erleiden werden, vor allem in der Anfangsphase der Stagflation (Immobilien und Anleihen schneiden in der zweiten Phase der Stagflation etwas besser ab, wenn sich ihre Preise an die Stagflation angepasst haben).

Dementsprechend sind Investitionen in die wenigen Anlageklassen, die in einem stagflationsähnlichen Umfeld deutlich steigen, wie Gold und Rohstoffe, sehr sinnvoll, sollten aber jetzt erfolgen, da die Vorteile am größten sind, während das derzeit eingepreiste Goldlöckchen-Szenario ausgepreist und das stagflationsähnliche Szenario eingepreist sein wird.

Die obigen Ausführungen werden durch historische annualisierte Durchschnittsrenditen in einem stagflationsähnlichen Umfeld unterstützt, wie unten zu sehen ist.

Da fast alle institutionellen Portfolios heute zwischen 95- 100 % ihres Vermögens in Anlagen halten, die zu den großen Verlierern gehören, und weniger als 5 % ihres Vermögens in den großen Gewinnern des neuen Makro-Superzyklus, werden sie in den nächsten Jahren wahrscheinlich damit beginnen, einen Teil ihres Vermögens in die neuen großen Gewinner umzuschichten. Dies wird - nach der enttäuschenden Performance von Gold- und Rohstoffanlagen im Zeitraum 2010-2020 - in den kommenden Jahren zu sehr attraktiven Renditen bei Goldminen und Rohstoffaktien (wie der Konwave Transition Metals Fund) führen. Vor diesem Hintergrund lohnt es sich, trotz der positiven Renditen von ausgewogenen/traditionellen Portfolios im Jahr 2023, das Jahr 2022 als Vorgeschmack auf das zu betrachten, was Anleger in den kommenden Jahren erwarten sollten. In Anbetracht dessen und um das Vermögen der Anleger zu schützen, empfehlen wir, unter Berücksichtigung der Risikobudgets einen beträchtlichen Teil der Vermögensallokation in Gold, Goldminen, Rohstoffe und Rohstoffaktien umzuschichten. Diese stark unterbewerteten Anlageklassen, die in institutionellen Portfolios stark unterrepräsentiert sind, haben in den kommenden Jahren ein sehr hohes Renditepotenzial.

Walter Wehrli und Erich Meier, Konwave AG